Det här blogginlägget har uppdaterats den 12/12

Eftersom det i medierapporteringen om vår inställning till lagförslaget kan uppfattas som att vi är kritiska till regeringens ambition att adressera problemet med ökande skuldsättning vill vi förtydliga följande: Vi tycker givetvis att regeringen gör rätt som tar frågan på största allvar och vi uppmuntrar kraftfulla åtgärder. För att göra vår ståndpunkt så tydlig som möjligt sammanfattar vi den här i tre punkter:

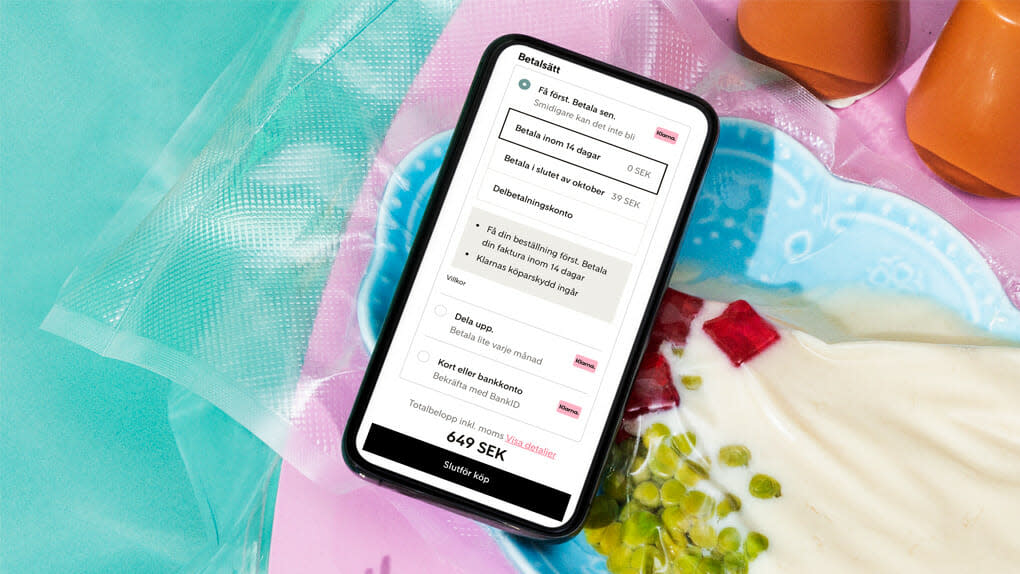

Vi tycker det är bra att kredit i form av delbetalningar som innefattar avgifter och ränta regleras helt enligt regeringens förslag. Klarna agerar redan i enlighet med förslaget och förväljer aldrig den sortens kreditbetalningar åt kunder.

Faktura är gratis och borde således likställas med Swish och direkt banköverföring. Faktura ger dessutom konsumenten bästa möjliga skydd vid ett onlineköp.

Kort är i regel inte gratis och borde således inte likställas med Swish och direkt banköverföring. Kort ger begränsat konsumentskydd och det är dessutom tekniskt omöjligt idag att skilja på kreditkort och vanliga betalkort i kassan.

Nedan återfinns en längre bloggtext.

—

I torsdags blev Klarna kontaktade av SVT som ville ha en kommentar på den lagrådsremiss om “Stärkt konsumentskydd online” de fått från finansdepartementet och som finansmarknadsminister Per Bolund uttalat sig om till samma redaktion redan på morgonen. Problemet var att den inte förrän många timmar senare var offentlig, vilket gjorde det svårt för oss att kommentera innehållet på kort varsel. Den taktiken är förstås inte ny eller kanske ens anmärkningsvärd, att ge en redaktion exklusivt innehåll för att öka chansen att forma narrativet själv är vanligt förekommande och ofta effektivt.

För oss blev det dock ännu en symbol på att regeringen är mer intresserad av skapa rubriker, som vid en första anblick låter rätt och rimligt, än vad den är att faktiskt lösa det allvarliga samhällsproblem som den ökande skuldsättningen är.

Vi tar det från början.

Regeringen med finansmarknadsministern i spetsen vill att du som handlar alltid ska föreslås att betala med kort eller göra en banköverföring när du kommer till en onlinebutiks kassa. Man menar att det idag är vanligt att kunder erbjuds att betala med exempelvis faktura istället och tycker det är problematiskt, eller som Per Bolund uttryckte det i ett pressmeddelande i torsdags “Det är orimligt att konsumenten knuffas in i att ta en kredit för att betala för varor eller tjänster i e-handeln”.

Det låter bra och handlingskraftigt. Jag tror alla kan vara överens om att ett läge där konsumenter “knuffas” in i att ta en kredit är dåligt, så ska det naturligtvis inte gå till. Därför är det angeläget att förtydliga att den bild som målas upp är gravt missvisande.

Här kanske man ödmjukt ska påpeka att Klarna förstås inte kan tala för varken handeln eller andra betaltjänster, men givet vår storlek på den svenska och internationella marknaden så vet vi en del om vad som är viktigt för en konsument som handlar online. Här är tre saker som inte lär förvåna någon, men som ändå tycks ha förbisetts av regeringen.

Kunder vill inte betala mer än nödvändigt för sina köp. Helst inte ett öre mer än vad varan kostar.

Kunder vill inte stå risken för ett köp online. Det vill säga, man vill inte ligga ute med pengar för en vara som a) ännu inte levererats, b) inte kunnat kontrolleras eller c) som man ännu inte vet om man vill behålla.

Kunder vill att köpet ska vara smidigt. Man vill med så få klick som möjligt kunna genomföra sitt köp i enlighet med sina betalningspreferenser.

Det är mot bakgrund av det här som den helt avgiftsfria 14-dagarsfakturan Klarna erbjuder vuxit fram som den mest populära betalningsmetoden online i Sverige. Den ger det starkast möjliga konsumentskyddet online, utan att för den sakens skull kosta konsumenten ett öre. Att en betalningsmetod är gratis tillhör inte vanligheterna, fakturan har det bara gemensamt med Swish och direkta banköverföringar. De två sistnämnda erbjuder dock inte något konsumentskydd.

Betalkort som regeringen vill ska lyftas fram och premieras vid kassan ger inte heller samma skydd och är långt ifrån gratis, även om vi ibland inbillas att tro det för att kostnaden bakas ihop med densamma för internetbank och konton (Klarna-kortet är för övrigt ett av få på marknaden som är helt avgiftsfritt). Och då har vi inte ens gått in på de praktiska och tekniska utmaningarna med att separera debet- och kreditkort i kassan.

Så när Per Bolund i nämnda SVT-intervju säger att “Nu ställer vi som krav att det som är billigast för konsumenten ska vara förvalt [i kassan].” är det alltså direkt felaktigt.

Men detaljer hit och dit, är det inte bra att regeringen försöker göra något åt skuldsättningen? Jo, det är det såklart, och det är något vi verkligen uppmuntrar. Ju fler konsumenter som har ordning på sin ekonomi desto fler lär använda Klarnas produkter och tjänster. Så här kommer förslag på två områden som regeringen borde undersöka för att råda bot på den ökande skuldsättningen.

Vi ska inte blunda för att de små konsumtionslånen under de senaste tio åren tredubblats, men det är en långsammare ökning än e-handeln i sig. Under samma tidsperiod har däremot stora konsumtions- och blancolån sjudubblats – sannolikt för att finansiera bostäder sedan nya amorteringskrav och bolånetak införts. Det är en teori som både Riksbanken och Finansinspektionen framfört.

Undersöker man Kronofogdemyndighetens statistik kan man fråga sig om betalningstjänster är rätt mål för regeringen att skjuta in sig på. Där framgår nämligen att en av de sektorer som ökat snabbast när det gäller ansökningar om betalningsförelägganden är offentlig verksamhet. Mellan 2016 och 2018 har offentlig verksamhet ökat sin andel av betalningsförelägganden med 50 procent, från 8 till 12 procent. For the record, under samma period har Klarnas andel (1,4 procent) legat still trots att Klarna haft en kraftig tillväxt.

Vi är kort sagt oroliga att regeringen identifierat ett problem, letat upp en syndabock (betaltjänster) och genom en skyndsam process, som saknar tillräcklig analys, genomför åtgärder som inte kommer lösa problemet. Man kan till och med argumentera för att regeringen påverkar konsumentskyddet online negativt med lagda förslag.

Med allt detta sagt så ser vi förstås ändå att Klarna, våra branschkollegor och handeln har ett stort ansvar att hjälpa konsumenter att välja den betalningsmetod som passar den enskilda personen bäst – inte som passar oss bäst för stunden. Att prioritera kortsiktiga intäkter från avgifter och räntor vore dumt om man som Klarna har ambitionen att ha återkommande kunder som aktivt väljer butiker för att de erbjuder Klarna som betalning.

Delbetalning, som i regel är förenad med avgifter och ränta, kan självklart vara ett klokt och motiverat val för en konsument i många lägen. Det är inte kontroversiellt med kreditprodukter i den bemärkelsen. Men med tanke på konsekvenserna ett ogenomtänkt användande av sådana produkter kan få för en individ så bör det finnas en noggrann kontroll och kanske till och med reglering genom sådan lagstiftning som regeringen föreslår. Från vårt håll har vi beslutat att aldrig förvälja delbetalning åt en kund.

Men om ambitionen är att stärka konsumentskyddet online och bespara konsumenter onödiga utgifter så borde avgiftsfria fakturor premieras framför kort som kostar pengar. Ett sådant förslag skulle ta hänsyn till konsumenternas intressen och få Klarnas fulla stöd.

David Fock