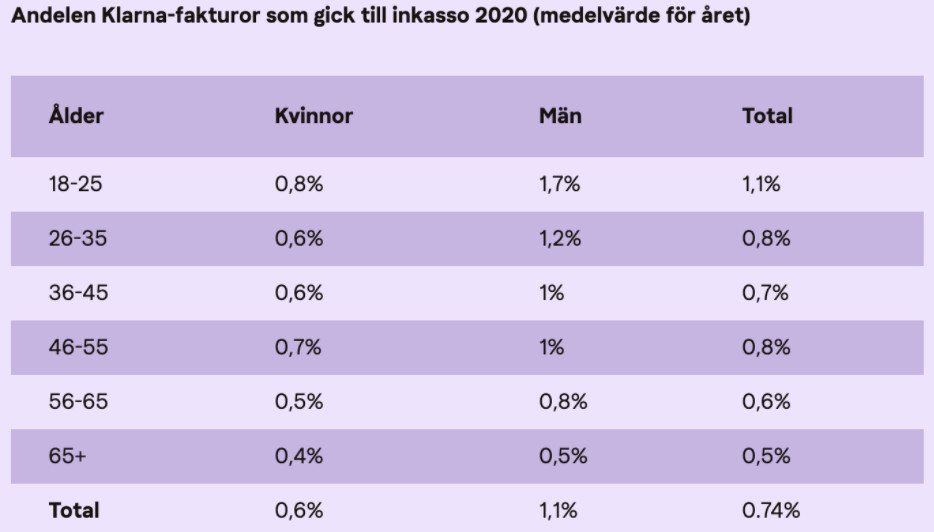

I debatten om konsumtionslånens utveckling har flera myndigheter pekat ut unga som en riskgrupp. Men enligt data från Klarna är det inte enbart ålder som påverkar betalningsmönster, utan framför allt kön. Bland män är det endast de över 65 år som är bättre på att betala i tid än unga kvinnor 18-25 år. Samtidigt minskar andelen unga Klarna-kunder som går till inkasso.

Diskussionen om konsumtionslån och konsumentskydd är angelägen. Antalet skuldsatta personer i Sverige minskar, precis som skuldsättningen i relation till BNP. Men trots det uppgick den sammanlagda summan av kraven som skickades till Kronofogden 2020 till 21,7 miljarder och var den högsta någonsin. Myndigheten konstaterar också att antalet ärenden i åldersgruppen 18-25 år fortsätter att öka. Men trenden ser motsatt ut när det kommer till fakturaköp hos Klarna.

Klarna hanterar omkring hälften av alla köp online i Sverige och är den föredragna betaltjänsten för många unga konsumenter. Genom att offentliggöra statistik om betalningsmönster bland kunder i olika åldersgrupper hoppas Klarna kunna bidra till debatten om var problemen finns och vilka lösningar som borde fokuseras på.

- Unga vuxna är en grupp vi är särskilt måna om. De har mindre erfarenhet av konsekvenser av obetalda betalningar än övriga åldersgrupper. Men vår data visar att det är fel att stirra sig blind på ålder. Kön är en minst lika viktig variabel. Män är sämre på att betala sina fakturor i tid, i nästan alla åldrar. Myndigheterna behöver verkligen fundera över vad det beror på, säger Sebastian Siemiatkowski, VD på Klarna.

Även om unga har mindre erfarenhet av privatekonomi så finns det flera positiva tendenser. Enligt Klarnas egen data har andelen unga som går till inkasso minskat flera år i rad, och en förklaring kan vara att många unga använder Klarna-appen som gör det enklare att planera sin ekonomi och komma ihåg att betala i tid. Klarnas appanvändare får hälften så liten andel påminnelseavgifter som de Klarna-kunder som inte använder appen.

- För den generation som växt upp med en smartphone i handen så finns det väldigt många bra hjälpmedel för att hålla koll på sin privatekonomi, och att kontakta banken är inte lika läskigt som det var när jag växte upp. Men det innebär samtidigt att riskabla och direkt skadliga produkter som onlinecasinon och blancolån på tio- eller hundratusentals kronor också blivit lättillgängliga för unga konsumenter och de långsiktiga konsekvenserna av det oroar mig, säger Siemiatkowski.

Klarna lanserade sajten Wikipink den 27:e maj. Sidan innehåller statistik över andelen Klarna-köp som får påminnelseavgifter, och går till inkasso eller till Kronofogden. Syftet är att öka transparensen inom bankbranschen för att kunna identifiera problem och lösningar på skuldsättningsfrågan.