Shoppaile

Raha-asiat

Mikä on Klarna

Asiakkaan kirjautuminen

Jatka selaimessaKirjaudu sisään nähdäksesi tehdyt ostokset. Voit myös tarkastella tulevia maksuja ja maksaa ne helposti yhdellä klikkauksella

Kirjaudu sisään yrityksenä

Kirjauduttua sisään voit hallinnoida yrityksesi tilauksia, maksuraportteja, tilastoja ja yleisiä asetuksia.

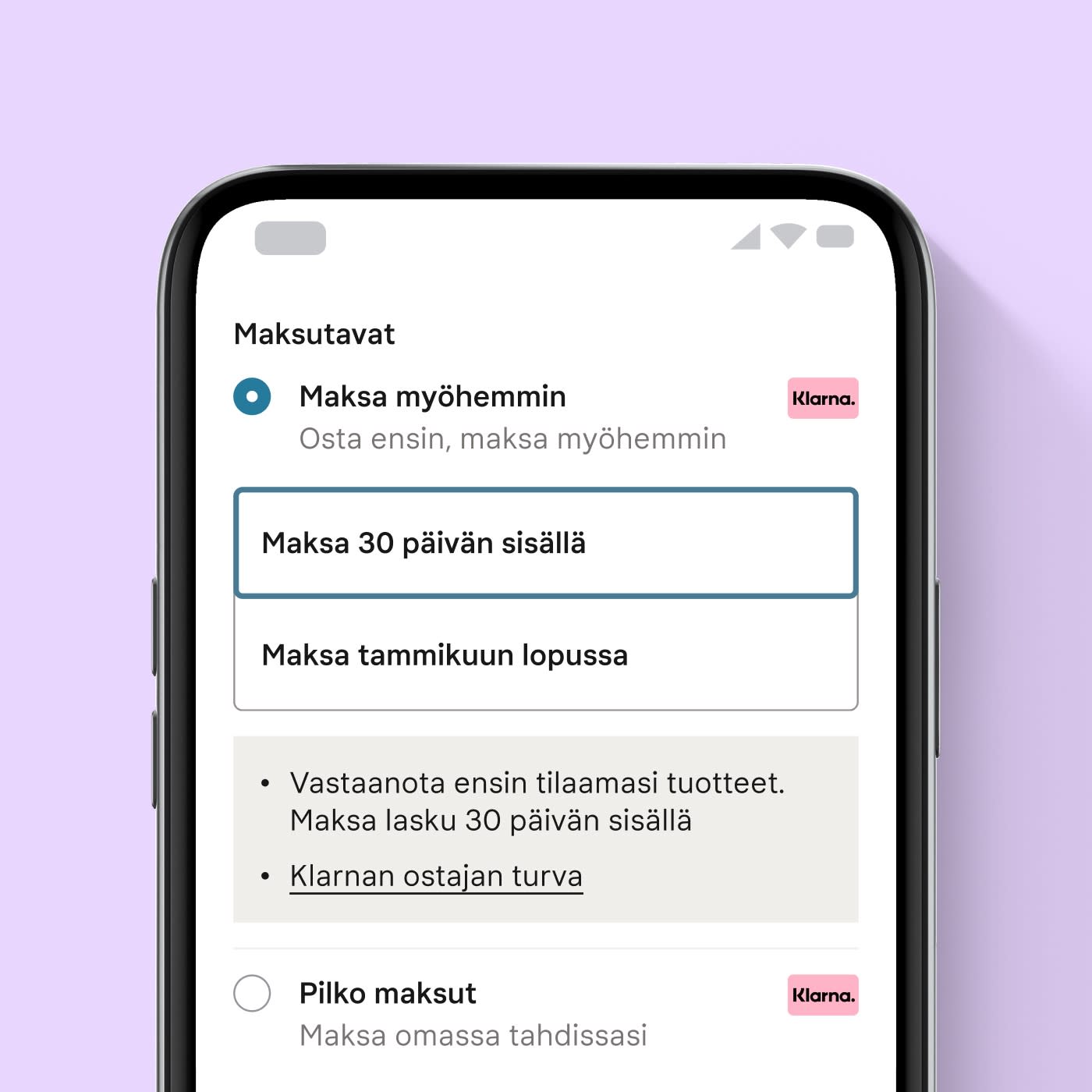

30 päivää korotonta maksuaikaa

Uudistuneella Klarna-sovelluksella voit nyt tehdä ostoksia ja maksaa Klarnalla missä tahansa verkkokaupassa.

Lataa sovellus suoraan puhelimeesi:

Juuri sellaista kuin shoppailun kuuluisi olla, sujuvaa ja turvallista

Päätä itse miten haluat maksaa

Maksa heti tai vastaanota ostoksesi ensin ja maksa vasta myöhemmin - Sinä teet ostokset, joten päätät myös miten maksat ne.

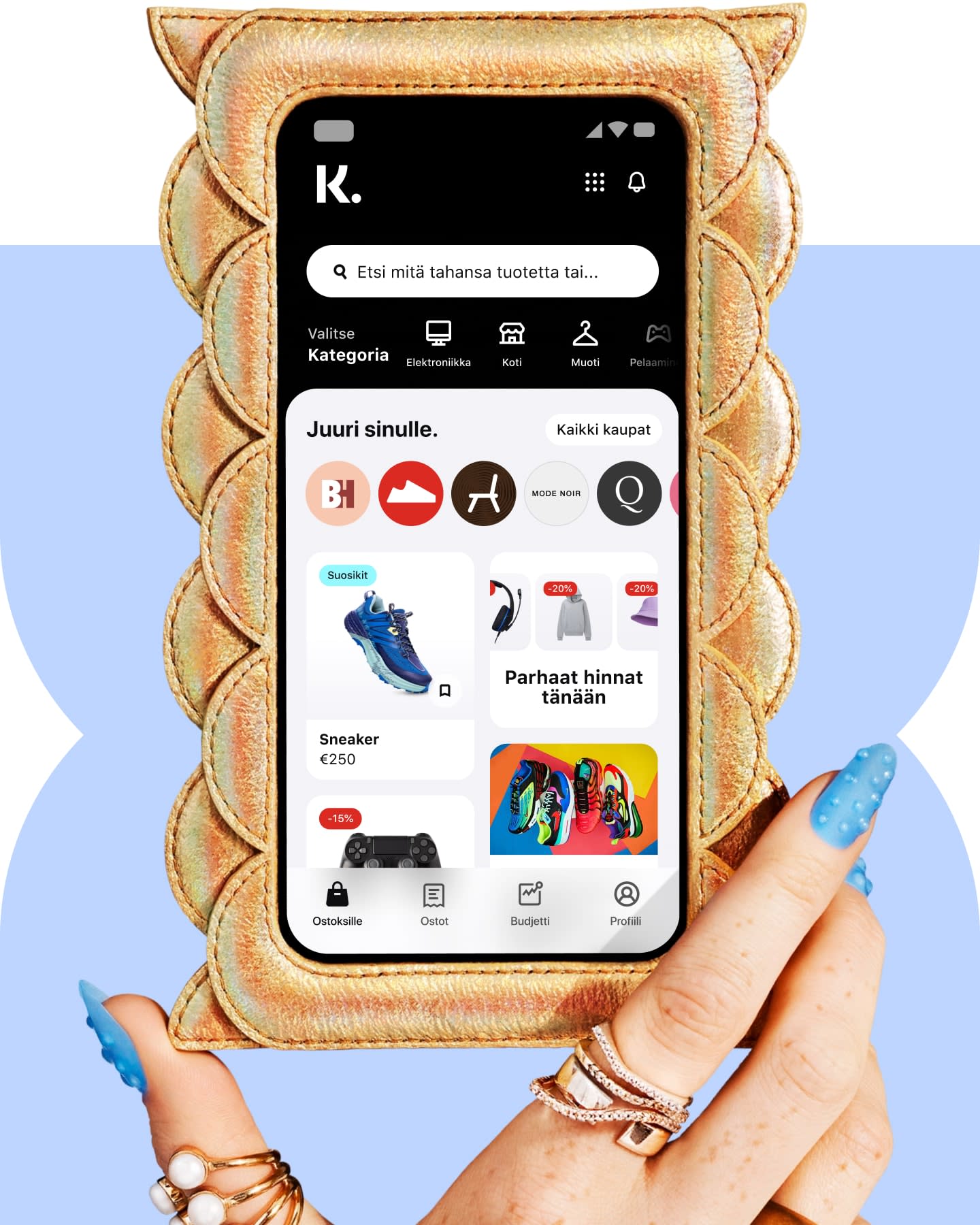

Kaikki ostokset yhdessä paikassa

Klarna-sovelluksen avulla voit tehdä ostoksia suosikkikaupoissasi, vaihtaa maksutapaa tilanteen mukaan, sekä mm. vastaanottaa muistutuksia eräpäivistä.

Saatavilla suosikkikaupoissasi

Klarna on käytössä sadoissatuhansissa verkkokaupoissa sekä Suomessa että ulkomailla. Valitse Klarna kun haluat tehdä helppoja, turvallisia ja joustavia ostoksia.

Klarna-sovellus

Kaikki ostoksesi yhdessä paikassa

Näe kaikki maksusi ja tulevat eräpäiväsi entistä paremmin. Kätevät ilmoitukset pitävät sinut ajan tasalla.

Hallinnoi maksujasi, seuraa kulutustasi ja ilmoita palautuksista.

Älä unohda suosikkituotteitasi – tallenna ne kokoelmiin.

Asiakaspalvelumme auttaa 24/7.

Lataa sovellus suoraan puhelimeesi:

Tee ostokset Klarnalla

Voit tehdä smoootheja ostoksia Klarnalla sadoissatuhansissa verkkokaupoissa.

Valitse itsellesi paras maksutapa

Maksa heti

Maksa ostoksesi heti helposti ja turvallisesti Klarnan verkkopankkimaksulla. Ostoksesi ilmestyy Klarna-sovellukseen, jolloin pysyt helposti kärryillä omista menoistasi.

Maksa myöhemmin

Miksi maksaa tuotteista, joita et ole vielä saanutkaan? Valitse 30 päivän ilmainen maksuaika, jolloin vastaanotat tilauksen ennen maksua.

Pilko maksut

Mikäli läpäiset turvatarkastuksemme ja luottotietosi ovat kunnossa voit valita Klarnan erämaksuvaihtoehdon.

Klarnasta

Me Klarnalla työskentelemme luodaksemme sinulle maailman parhaan ostokokemuksen. Smooothit maksutapamme ovat kehitetty joustavuuden, kontrollin ja ajan optimoimiseksi, jotta voit tehdä niitä asioita jotka ovat sinulle tärkeitä.

85 M

Jo 85 miljoonaa aktiivista käyttäjää ovat löytäneet Klarna tuoman helppouden, hauskuuden ja vapauden.

400t+

Yli 400,000+ verkkokauppaa tarjoaa Klarnan maksutapoja kassallaan tehdäkseen shoppailusta vaivatonta ja turvallista.

17 v

Olemme tehneet verkkoshoppailusta sujuvampaa jo 17 vuotta. Tavoitteenamme on aina ollut luoda maailman smooothein ostokokemus.

Haluatko tarjota verkkokaupassasi Klarnan maksutapoja?

Choose your language and region

Klarna is available around the world with a variable offering, choose one that suits you best.

Copyright © 2005-2024 Klarna Bank AB (publ). Headquarters: Stockholm, Sweden. All rights reserved. Klarna Bank AB (publ). Sveavägen 46, 111 34 Stockholm. Organization number: 556737-0431