Förra veckan kom en promemoria från regeringen om att man vill införa lagstiftning som reglerar hur olika betalalternativ ska presenteras inom onlinehandeln. Att regeringen värnar ett starkt konsumentskydd är ju i grunden bra, det gör vi också.

Men det förslag som presenterades – och som berör både konsumenter, betaltjänster och alla Sveriges e-handlare – riskerar faktiskt att kraftigt försämra möjligheterna att utveckla och erbjuda svenska konsumenter och kunder betallösningar och tjänster som är anpassade för just dem.

Vi kommer så klart att skicka in ett utförligt remissvar kring detta, och med tanke på konsekvenserna förslaget skulle kunna få kommer nog flera aktörer att lämna in synpunkter på promemorian i september. Vi kan redan nu, och med viss förvåning, konstatera att det regeringen föreslår inte bara är ett omfattande ingrepp i svenska företags frihet och möjlighet att innovera och utveckla digitala tjänster för konsumenterna, utan också ett försök att tala om för medborgarna vad som är bra för dem.

Att värna konsumenterna och deras trygghet är givetvis helt i sin ordning. Klarna har i snart 15 år vigt sin verksamhet åt att skapa enkla och smidiga betallösningar som gynnar just konsumenterna genom att låta dem shoppa och betala på det sätt som passar dem bäst vid varje givet tillfälle. Och som samtidigt är bra för alla Sveriges – och världens – handlare och ger dem möjlighet att erbjuda sina kunder de optimala kund- och köpupplevelserna. Vi är inte alltid perfekta, men vi arbetar stenhårt med att hela tiden försöka bli ännu bättre. Och det finns det också många andra företag – kollegor och konkurrenter till oss – som gör. Jag tror att få kan argumentera emot att det Klarna och andra bolag gjort för konsumenters möjlighet att tryggt handla online har betytt väldigt mycket för konsumenterna, och för e-handeln. Det är också det som gjort oss till ett av världens ledande företag inom betallösningar, och som också kommer innebära att Klarna – även framöver med konsumenternas bästa för ögon – fortsätter att bygga lösningar för att möta deras behov, och utmana storbankernas affärsmodell genom att på riktigt lyssna på kunderna.

Det regeringen nu föreslår är därför förvånande. Det måste givetvis vara upp till varje enskild konsument att avgöra hur han eller hon vill betala, och för handlarna att avgöra vilka betalmetoder de vill använda sig av, och som passar dem och deras kunder bäst. Detta är inte något som staten varken bör eller ska lagstifta om.

Att staten skulle reglera vilka betalalternativ som kunden “bör” välja, vilka betalsätt som ska visas först skulle inte bara vara ett sätt att faktiskt minska kundernas egna val, det skulle dessutom riskera att hämma innovation och utveckling av nya konsumentvänliga digitala produkter och tjänster från företag som ägnar hela sin verksamhet åt att bryta ny mark och som skapat och skapar en större valfrihet för konsumenter både i Sverige och världen.

Jag har noterat att det ibland förekommer missförstånd, oklarheter och misstro kring hur olika betallösningar presenteras för kunder och varför, och att det skulle finnas en vilja från vårt håll att få människor att välja kreditupplägg de inte vill ha. Jag vill därför ta tillfället i akt att förklara och reda ut hur betalalternativen i dag presenteras av Klarna.

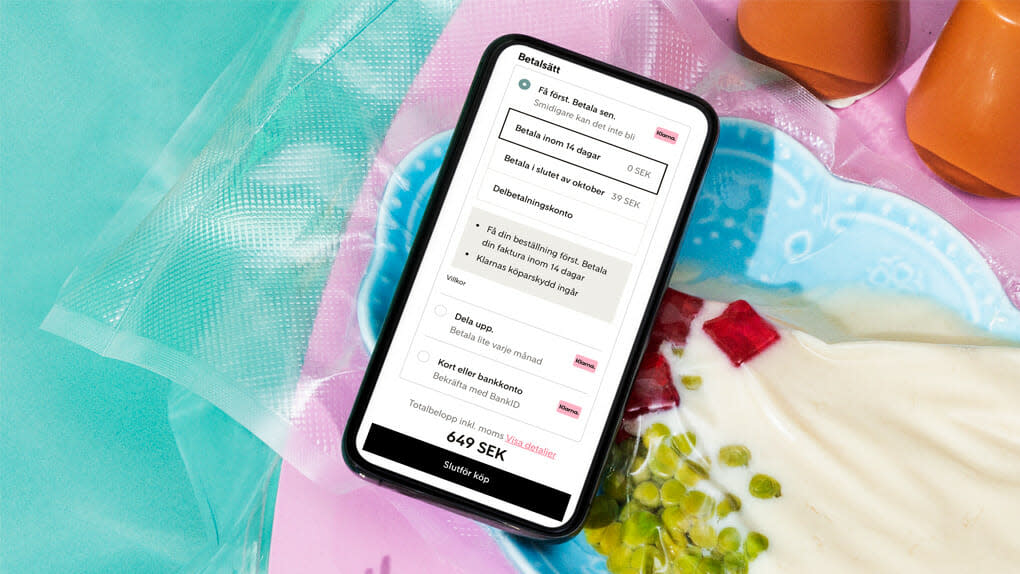

I vår egen kassa presenteras alltid kostnadsfria alternativ. Vi presenterar inte alla alternativ direkt, eftersom det genom de många alternativ vi erbjuder – för att ge våra kunder friheten att själva välja – skulle göra kassan svår att överblicka, och vi vill göra det så enkelt, smidigt och snabbt som möjligt för kunderna. Det är våra kunder väldigt tydliga med att de vill. Vilket av de betalsätt som finns som ligger allra överst och är förvalt är individuellt för varje köp och utgår från ett lång rad olika parametrar, bland annat utifrån hur du tidigare handlat med Klarna, men också vilken typ av köp det är du gör i varje given situation. I grunden handlar det om att vi vill och ska respektera människors preferenser för hur de vill betala. Om du till exempel för det mesta brukar betala med faktura inom 14 dagar – vilket är helt utan någon kostnad – är det sannolikt det som är förvalt. Ser vi istället att du har en stark preferens för att betala direkt med ditt bankkort är det det som kommer att vara förvalt. Hela poängen med att vi har individuellt utformade förslag är ju att vi ska ge konsumenten en så bra och enkel köp- och kundupplevelse som möjligt. En upplevelse som utgår från just dem. Det gör vi inte om vi skulle föreslå betalmetoder de inte vill använda, eller om någon annan skulle bestämma vilka betalmetoder som ska presenteras för dem och i vilken ordning.

Att regeringen vill stärka konsumentskyddet för onlinehandel är som sagt i grunden bra. Det är Klarna också för. Men att vilja lagstifta om vilka betalsätt som ska finnas tillgängliga online och hur – något som ingen skulle få för sig att kräva i till exempel den fysiska handeln – är att göra det väl enkelt för sig, och det är fel väg att gå.

Vill man på allvar stärka skyddet för konsumenter är det – precis som diskuterades på mötet mellan Per Bolund, Ardalan Shekarabi och Sebastian Siemiatkowski för ett par veckor sedan, och som Sebastian Siemiatkowski också skrivit om

– bättre att lägga fokus på hur man kan skapa ett bättre samarbete mellan privata aktörer och offentliga för att bekämpa id-kapningar och bedrägerier.Och när det gäller skuldsättningen är det så klart en väldigt viktig fråga, men precis som Sebastian också skriver är det också viktigt att sätta den i en större kontext. Gör man det kan man både notera att det är offentlig verksamhet som står för den största ökningen av betalningsförelägganden hos kronofogdemyndigheten, och att ökningen av skuldsättningen är betydligt större för de större konsumtions- och blancolån som rusat i höjden efter att bolånetak och amorteringskrav infördes, eftersom människor idag använder den typen av lån för att finansiera sina bostadsköp. Ökningen här är mycket kraftigare än för de konsumtionslån som görs inom ramen för onlinehandeln.

Vi kommer som sagt att utveckla de här sakerna i vårt remissvar, men med tanke på att frågan redan uppmärksammats en del i media vill vi redan nu göra klart var vi står, och sätta frågan i den större kontext den förtjänar.

I snart 15 år har vi passionerat försökt skapa smidiga, enkla och säkra lösningar för konsumenterna. Det arbetet fortsätter vi att engagera oss i, varje dag. Det är också därför det är så viktigt att inte skapa omotiverade och onödiga hinder för att vi och andra företag ska kunna fortsätta innovera och hitta nya lösningar som gynnar både konsumenterna och samhället i stort.

Aoife