Wir wollen die jüngsten Behauptungen in den Medien zu “Buy Now Pay Later” und Klarna zum Anlass nehmen, einige Missverständnisse aufzuklären und Unklarheiten zu beseitigen. Transparenz liegt uns bei Klarna am Herzen – keine versteckten Absichten oder andere böse Überraschungen.

Versucht Klarna gezielt Jugendliche mit undurchsichtigem Marketing zu erreichen?

Nein. Klarna richtet sich an alle Verbraucher*innen über 18 Jahre, die beim Online-Shopping und all ihren Zahlungen Transparenz und Flexibilität bevorzugen. Wir helfen den Menschen, Zeit und Geld zu sparen, ihre Finanzen zu verwalten und fundierte Entscheidungen zu treffen. Das Durchschnittsalter der Klarna-Kund*innen in Deutschland liegt bei 42 Jahren und wird auch bei älteren Bevölkerungsgruppen immer beliebter. Unsere am schnellsten wachsende Kundengruppe ist im Durchschnitt 55-60 Jahre alt.

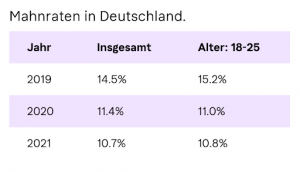

Was unser Marketing betrifft, so glauben wir nicht, dass man bieder und langweilig sein muss, um ein glaubwürdiger und zuverlässiger Finanzakteur zu sein. Es stimmt, dass wir mutig sind und dass wir mit unseren Nutzer*innen in Kontakt treten, indem wir sie über die Kanäle ansprechen, die sie bereits nutzen. Wir sind eine voll lizen*z*ierte Bank, deren Ziel es ist, unseren Kunden zu helfen, nicht nur Zeit und Geld zu sparen, sondern auch informierte und richtige Entscheidungen hinsichtlich ihrer Finanzen treffen zu können. Unser gesamtes Geschäftsmodell beruht darauf, dass unsere Kund*innen uns pünktlich und vollständig bezahlen. Manchmal kann es jedoch vorkommen, dass man vergisst, eine Rechnung rechtzeitig zu bezahlen, obwohl wir vor dem Fälligkeitsdatum Erinnerungen verschicken. In solchen Fällen erheben wir eine Mahngebühr von 1,20 EUR – der niedrigste Satz in Deutschland in der Branche – um die Verbraucher*innen davon abzuhalten, die Zahlung auf unbestimmte Zeit hinauszuschieben. Die Einnahmen aus den Mahngebühren sind aber eigentlich Einnahmen, die wir nicht wollen. Der Großteil unserer Einnahmen stammt von Handelspartnern, denen wir eine geringe Gebühr dafür berechnen, dass sie unsere Services ihren Kund*innen anbieten.

Wir haben unter anderem verschiedene Initiativen wie den

ins Leben gerufen, um unsere Kund*innen zu einem verantwortungsbewussten Verhalten zu bewegen. Wir entwickeln unsere Produkte und Plattform stetig weiter und haben kürzlich in der Klarna-App neue Funktionen zur Begrenzung der Ausgaben eingeführt, um sicherzustellen, dass alle Kund*innen und somit auch junge Menschen volle Transparenz und Sichtbarkeit haben um ihre Ausgaben und Einkäufe im Blick zu behalten. Im Mai werden wir außerdem weitere Infotainment Inhalte zur Schulung und Nutzung von Finanzprodukten anbieten. Alle Initiativen sind Teil unserer globalen Bemühungen, den Kund*innen während ihres gesamten Einkaufs und an der Kasse die richtigen Informationen zur Verfügung zu stellen die sie benötigen, um eigenverantwortliche und nachhaltige Entscheidungen treffen zu können .Treibt Klarna junge Menschen in die Verschuldung?

Nein. Wenn es um das wirtschaftliche Verhalten unserer jüngsten Nutzergruppe, der 18- bis 25-Jährigen, geht, werden sie oft als eine Gruppe mit geringer finanzieller Verantwortung dargestellt. Unsere internen Daten zeigen jedoch, dass diese Gruppe sich genauso verantwortungsbewusst verhält wie die Durchschnittsnutzer*innen, wenn es um überfällige Gebühren und die pünktliche Bezahlung von Rechnungen geht.

Wir sind jedoch über den Trend besorgt, bei dem junge Menschen ihre Klarna-Kontostände in Videos in den sozialen Medien zeigen, und halten es für notwendig, eines klarzustellen: Schulden sind nicht cool. Wir haben kein Interesse daran, dass Menschen Kredit als laissez-fairen Trend betrachten und bewusst Schulden machen, weil sie in den sozialen Medien den Eindruck bekommen, dass es cool wäre, mit seinen offenen Zahlungen “anzugeben”.

Wir wollen die weltweit beliebteste Art des Einkaufens, Bankings und Bezahlens werden, und wenn Menschen schlechte Erfahrungen mit Klarna machen, indem sie sich verschulden, ist es sehr unwahrscheinlich, dass sie unsere Dienste erneut nutzen werden. Wir haben natürlich auch eine moralische Verpflichtung, niemanden in die Verschuldung zu treiben,weshalb wir vor kurzem

eingeführt haben.Ermuntert Klarna Verbraucher*innen dazu, viel Geld auszugeben?

Nein. Klarna spornt seine Kunden nicht an, mehr Geld auszugeben, sondern bietet den Verbraucher*innen ein reibungsloses Erlebnis des Einkaufens an, wenn sie sich zu einem Kauf entschlossen haben. Dies wird durch die Tatsache unterstrichen, dass fast die Hälfte (48 %) der deutschen Klarna-Zahlungen im letzten Jahr per Sofortüberweisung (Sepa-Lastschrift oder Direktüberweisung) getätigt wurden. Fast ebenso beliebt ist die Zahlungsoption Pay Later (49 %), denn sie gibt den Verbraucher*innen das sichere Gefühl, erst dann zu bezahlen, wenn sie die Ware erhalten haben, diese auf mögliche Mängel oder Fehler prüfen können und nicht das Risiko eingehen müssen in Vorkasse zu treten. Nur 3 % der Klarna-Zahlungen erfolgten in Raten, was den Kauf teurerer Artikel ermöglicht, die über einen längeren Zeitraum abbezahlt werden. Auch hier beruht unser gesamtes Geschäftsmodell darauf, dass die Kund*innen uns pünktlich und vollständig bezahlen, im Gegensatz zum Kreditkartengeschäft.

Kann jeder Klarna verwenden?

Nein. Wir führen vor jedem Kauf eine umfassende Bonitätsprüfung unserer Kund*innen anhand interner und externer Datenpunkte (z.B. Schufa) durch und prüfen kontinuierlich, ob Zahlungsausfälle drohen. Die Nutzung von Klarna ist keineswegs garantiert; wir lassen nur diejenigen für unsere Zahlungsmittel zu, die die entsprechenden Beträge auch zurückzahlen können. Ist die Bonität nicht ausreichend, lehnen wir Kund*innen auch ab. Außerdem legen wir für alle Kund*innen Ausgabenlimits fest, die im Falle einer negativen Kaufhistorie begrenzt werden. Wenn Kund*innen Zahlungsfristen versäumen, werden sie für künftige Zahlungen gesperrt, so dass sie keine Schulden “anhäufen” können.

Ist es Klarna mit nachhaltigen Bezahlmethoden ernst?

Ja. Klarna strebt nach neuen und nachhaltigen Standards in der Finanzbranche, um das finanzielle Wohlergehen der Verbraucher*innen zu verbessern, und fordert die Wettbewerber auf, diesem Beispiel zu folgen. Am 7. März 2022 haben wir in

. Die Verbesserungen sind der jüngste Schritt einer globalen Initiative, die darauf abzielt, neue Standards für faire und nachhaltige Zahlungen in der Finanzbranche zu setzen. Die Erfahrungen aus anderen Märkten, in denen die Produktänderungen bereits umgesetzt wurden, zeigen eine deutliche Verbesserung für die Verbraucher*innen, die sich in einem starken Rückgang von Mahngebühren und Kontaktaufnahmen des Kundenservice widerspiegelt.Mit den Produktänderungen möchte Klarna seine Mitbewerber in Deutschland ermutigen, diesem Beispiel zu folgen, um das finanzielle Wohlergehen der Verbraucher*innen insgesamt zu verbessern. Darüber hinaus veröffentlicht Klarna interne Daten zu wichtigen Themen wie dem Anteil der Rechnungen, für die Säumniszuschläge erhoben werden, und der Inanspruchnahme von Inkassobüros, um eine transparentere und faktenbasierte Diskussion innerhalb der Branche zu fördern. Weitere Informationen über die Initiative gibt es auf der Wikipink-Seite.

All diese Initiativen sind Teil der globalen Bemühungen von Klarna, eine Vorreiterrolle bei der Transparenz und der Sicherheit der Verbraucher*innen während ihrer gesamten Einkaufs- und Zahlungserfahrung zu übernehmen und den Einfluss von Klarna zu nutzen, um das finanzielle Wohlergehen von Kund*innen weltweit zu verbessern.